Először egy kis aktualitás velem kapcsolatban…Volt aki megkérdezte tőlem az utóbbi, privátkézben lévő cégekről szóló cikkeimet olvasva, hogy belevágtam-e abba a témába. Akkor azt válaszoltam hogy nem, de ezennel bejelenthetem, hogy egy barátommal megpróbálunk elindulni ezen az úton és keresünk ilyen cégeket. Ha tudsz eladó céget, megköszönném a tippedet. Az Értécash Facebook csoportban kapcsolatba léphetsz velem: https://www.facebook.com/groups/ertecash

Nagyon kíváncsiak leszünk arra, hogy itthon is megvalósítható-e a nem saját zsebből történő cégvétel ill. finanszírozás, és ez az egész egy nagy tanulási folyamat lesz a számunkra. Izgalmas idők lesznek ezek, és úgy tervezem, hogy be fogok itt számolni minden fontos tanulságról!

De most térjünk át a mai bejegyzés témájára, mely arról fog szólni, hogy egy befektetésre kiszemelt cégnek (legyen az akár privátkézben, akár tőzsdén lévő) nem csak az eredménykimutatása (rövidítve: EK) az, ami számít, hanem a mérlege is létfontosságú, melynek ráadásul jóval kevésbé szembetűnő az üzenete, kibogozását talán titkok között való halászáshoz hasonlítanám 🙂

Nem hibáztatnék senkit, aki csak az EK-ra fókuszál, hiszen abból lehet kiolvasni, hogy mennyi nyereséget ér el a cég évente, amiből pedig a Fundamentális Cégelemzés és az Értékalapú Befektetési Stratégia szerint a cég értéke, vagyis a jövőbeni eladási célárfolyam (tőzsdei cég esetében) vagy eladási célár (privát cég esetében) is megállapítható. Fontos az EK? Nagyon is!

De mi a helyzet a mérleggel?

Nem tagadom, van, amit sok esetben még meg is szoktuk nézni rajta: a készpénz- és adósságállományt. (Ők azért fontosak, mert belőlük kiolvasható hogy mennyire bírna ki a cég egy-egy válságot, tudna-e osztalékot fizetni vagy épp a növekedésbe fektetni (vagyis meg tudna-e más cége(ke)t venni vagy növelni az árukészletet és új személyzetbe és marketingbe invesztálni)). Ha Te azok közé tartozol, akik ennél is mélyebbre szoktak ásni a mérlegben, akkor respect! Nem is kell továbbolvasnod…

Ha viszont Te is olyan vagy mint korábban én (mert azelőtt bevallom én is eléggé elhanyagoltam a mérleg tanulmányozását) akkor érdekesnek fogod találni, a következő, egynéhány még életbevágóbb és jóval kevésbé egyértelmű tanulságot, amit rejt.

…egy hírlevél számot fogok az elemzésemhez alapul venni, melyet a Permanent Equity cég publikált.

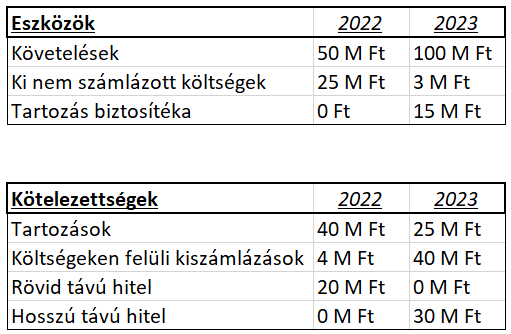

Képzeljük el tehát a következő tételeket egy mérlegben, amely egy kitalált, kis építőipari cégé:

Tegyük fel továbbá, hogy az EK-ból tudjuk, hogy a cég 2023-ban 40 M Ft nyereséget ért el.

Míg ez a 40 M Ft-os nyereség szépen hangzik, a mérleg gyanús. A követelések nagyon megnőttek, ami azt jelenti hogy lassabban fizetnek a cég a vevői. Továbbá, próbál a cég minél hamarabb, minél többet kiszámlázni. És új biztosítékot kellett letennie a vállalatnak az egyik hitelezője számára (15 M Ft-os tétel), ami arra enged következtetni hogy a hitelező bizalma csökkent a cég pénzügyi kilátásaival kapcsolatban.

De további, romló kilátásokról tanúskodó tételeket is tapasztalhatunk:

A beszállítók próbálnak minél rövidebb fizetési határidőket megszabni (a „tartozások” tétel csökkent). A vállalat a rövid távú hitelét vissza kellett hogy fizesse a banknak. A hosszú távú hitel pedig megnőtt, ami azt jelenti hogy a cég sok pénzt vett fel (amiért valószínűleg magas kamatot kérnek a bankok, és a vállalat mozgásterét is vélhetőleg nagyon lecsökkentik). Ezt nem tenné a cég ha nem lenne rá nagyon szüksége.

Mindezekből arra lehet következtetni, hogy az üzlet hanyatlik, és ezt a hitelezők is észlelik és szigorítanak. A vevők is valószínűleg értesülhettek az igaz pletykákról, mert próbálnak minél később fizetni – hiszen azt gondolják, hogy lehet, hogy sosem fog kelleniük. A beszállítók pedig hasonló logika alapján számláik minél hamarabbi kiegyenlítését akarják elérni.

A valóság az lehet ebben az esetben, hogy a szóban forgó kitalált építőipari cég egy-két munkájánál valószínűleg problémák léphettek fel.

Mi a tanulság mindebből? Míg az eredménykimutatás nagyon szép képet festett, a mérleg épp az ellenkezőjéről árulkodott. Az eredménykimutatás megmutatja hogy mi történt egy adott, de múltbéli időintervallumban (pl. a 2023-as évben), míg a mérleg értelmet ad az adott periódusban történteknek és egyben a jövőről is beszél.

Természetesen sok más információ is kiolvasható egy-egy mérlegből, a mai csak egy bevezetés a témába. De láthatod, hogy van olyan fontos ez a pénzügyi jelentésfajta, mint az EK, amikor egy befektetési döntést kell meghoznod… hiszen amikor befektetsz, mindig a jövőt kell megjósolnod, és a róla alkotott képed alapján döntened, és ebben ő, tehát a mérleg lehet a segítségedre. Remélem Te is úgy vagy vele, mint én, és megszeretted, hogy miről mesél. Én immár mindig belenézek, amikor egy-egy céget elemzek.

Szép napot!

László

Vélemény, hozzászólás?